Calculadora SP 500

La herramienta más avanzada de España para proyectar tu inversión en el índice más rentable del mundo. Con datos históricos desde 1926 hasta 2025 y simulación Monte Carlo.

Calculando tu futuro financiero…

Tu Capital Final Proyectado

Evolución del Capital

Composición del Capital

Crecimiento por Año

Monte Carlo – Distribución

Aportaciones vs Intereses (Acumulado)

El Poder del Interés Compuesto

Hitos de tu Inversión

Contexto Histórico del S&P 500 (1926-2025)

Cargando…

El S&P 500 ha tenido dos años consecutivos con retornos superiores al 25% (2023: +26.3%, 2024: +25%). Históricamente esto solo ha ocurrido 10 veces desde 1871.

¿Qué es una Calculadora S&P 500 y Por Qué Necesitas Una?

Una calculadora S&P 500 es una herramienta que te permite proyectar el crecimiento de tu inversión en el índice más importante del mundo. El S&P 500 agrupa a las 500 empresas más grandes de Estados Unidos, incluyendo gigantes como Apple, Microsoft, Amazon, Nvidia y Google.

Desde 1926, el S&P 500 ha generado un retorno promedio del 10.38% anual con dividendos reinvertidos. Esto significa que si hubieras invertido 100€ hace 99 años, hoy tendrías más de 1.8 millones de euros. El poder del interés compuesto es extraordinario.

Nuestra calculadora es la más completa del mercado español. Incluye:

- Datos históricos de 99 años (1926-2025)

- Simulación Monte Carlo con 1.000 escenarios

- 5 gráficos interactivos exportables en PDF

- Cálculo del coste de no invertir (pérdida por inflación)

- 5 escenarios predefinidos: histórico (10.38%), conservador (8%), pesimista (6%), optimista (12%) y personalizado

- Dividendos, inflación y comisiones incluidos

- Regla del 4% para renta pasiva

Cómo Usar la Calculadora S&P 500: Guía Paso a Paso

Utilizar nuestra calculadora es muy sencillo. Sigue estos 5 pasos para proyectar tu futuro financiero:

Paso 1: Selecciona un escenario de rentabilidad

Elige entre cinco escenarios según tu perfil de riesgo:

| Escenario | Rentabilidad | Cuándo usarlo |

|---|---|---|

| Histórico | 10.38% | Media real desde 1926 con dividendos |

| Conservador | 8% | Planificación prudente (recomendado) |

| Pesimista | 6% | Peor escenario realista |

| Optimista | 12% | Mercado alcista prolongado |

| Personalizado | ?% | Ajusta según tus expectativas |

Paso 2: Introduce tu inversión inicial

Indica cuánto capital tienes disponible para empezar. Puedes comenzar desde 0€ si solo planeas hacer aportaciones mensuales. La calculadora acepta cualquier cantidad.

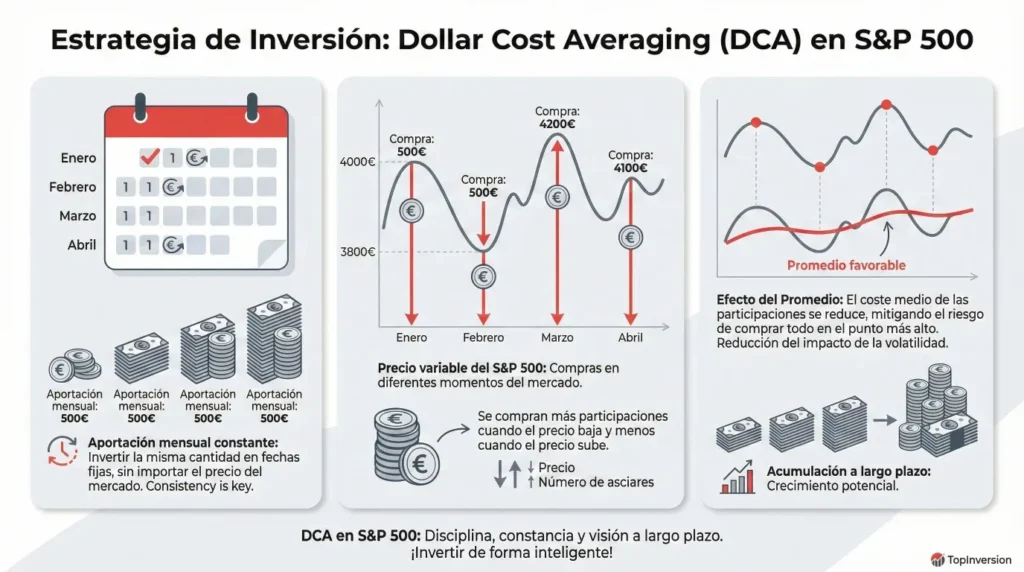

Paso 3: Define tu aportación mensual (DCA)

La estrategia Dollar Cost Averaging (DCA) consiste en invertir una cantidad fija cada mes. Esta técnica reduce la volatilidad aproximadamente un 20% y elimina el riesgo de entrar en el peor momento. Es especialmente útil cuando el mercado está en máximos históricos, como ahora en 2025.

Paso 4: Selecciona tu horizonte temporal

El tiempo es tu mejor aliado en la inversión. Datos clave sobre probabilidad de ganancias según el horizonte:

- 1 año: 74% de probabilidad de ganancias

- 5 años: 88% de probabilidad

- 10 años: 95% de probabilidad

- 20+ años: 100% — El S&P 500 NUNCA ha perdido dinero en períodos de 20 años o más

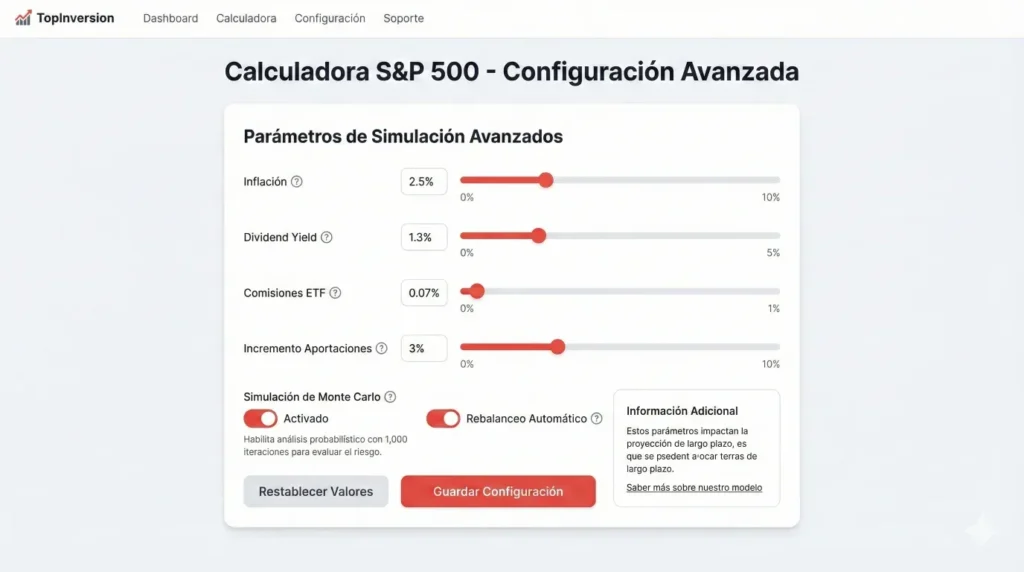

Paso 5: Ajusta las opciones avanzadas (opcional)

Para una proyección más precisa, configura:

- Inflación: Por defecto 2.5% (actual España). Histórico USA: 3.1%

- Dividend Yield: Actualmente 1.15% (mínimo desde 2000)

- Comisiones ETF: Los mejores ETFs cobran 0.03%-0.15%

- Incremento anual de aportaciones: Simula aumentos salariales

- Monte Carlo: Simula 1.000 escenarios con volatilidad real

- Coste de no invertir: Muestra cuánto perderías en efectivo

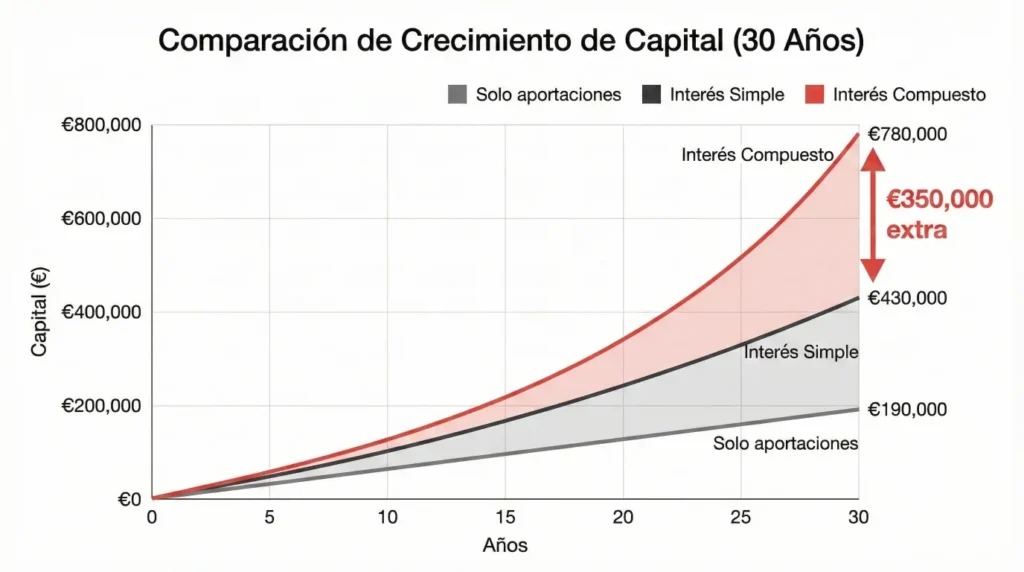

El Poder del Interés Compuesto: Ejemplos Reales

Albert Einstein supuestamente llamó al interés compuesto «la octava maravilla del mundo». Veamos por qué con ejemplos concretos:

Ejemplo 1: Joven profesional (25 años)

| Inversión inicial | 5.000€ |

| Aportación mensual | 300€ |

| Horizonte | 40 años |

| Rentabilidad | 8% (conservador) |

| Capital final | 1.197.000€ |

| Total aportado | 149.000€ |

| Intereses generados | 1.048.000€ |

| Renta pasiva (4%) | 3.990€/mes |

Con solo 300€ al mes durante 40 años, alcanzarías más de un millón de euros. El 88% de tu capital final serían intereses generados por el mercado.

Ejemplo 2: Familia FIRE (35 años)

| Inversión inicial | 50.000€ |

| Aportación mensual | 1.500€ |

| Horizonte | 20 años |

| Rentabilidad | 8% |

| Capital final | 1.050.000€ |

| Total aportado | 410.000€ |

| Renta pasiva | 3.500€/mes |

Ejemplo 3: Pre-jubilado (50 años)

| Inversión inicial | 100.000€ |

| Aportación mensual | 1.000€ |

| Horizonte | 15 años |

| Rentabilidad | 7% (muy conservador) |

| Capital final | 520.000€ |

| Total aportado | 280.000€ |

| Renta pasiva | 1.730€/mes |

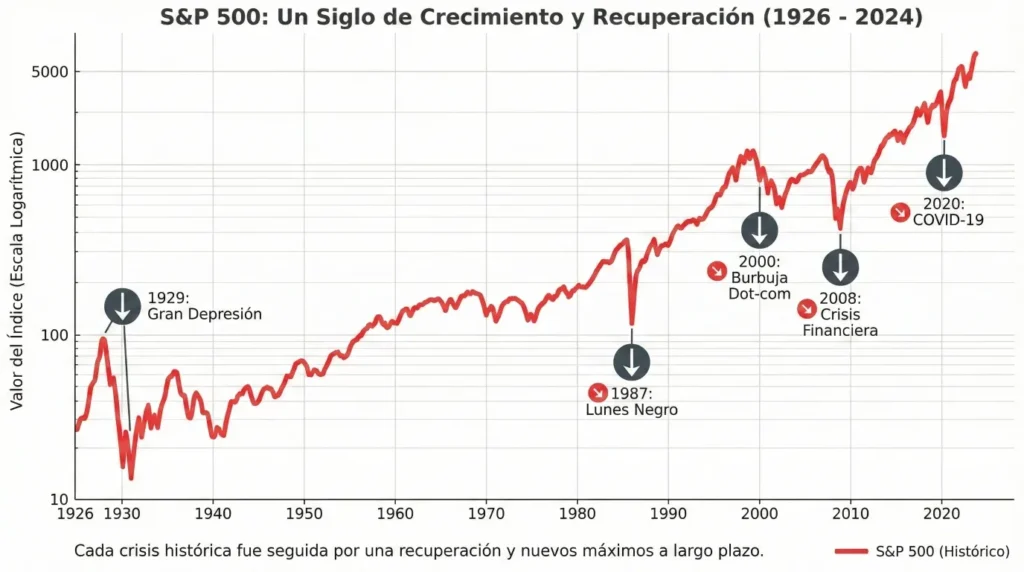

99 Años de Historia del S&P 500 (1926-2025)

El S&P 500 tiene uno de los historiales de inversión más largos y documentados del mundo. Analicemos los datos:

Retornos por período histórico

| Período | Retorno anual | Contexto |

|---|---|---|

| 1926-2025 | 10.38% | Media total (99 años) |

| 1926-1955 | 10.5% | Gran Depresión + WWII + recuperación |

| 1956-1985 | 9.8% | Crisis del petróleo + alta inflación |

| 1986-2015 | 10.2% | Black Monday + Dotcom + Crisis 2008 |

| 1996-2025 | 10.7% | Era digital + COVID-19 + IA |

| Peor 30 años | 8.5% | 1929-1958 (incluye Gran Depresión) |

| Mejor 30 años | 13.8% | 1970-1999 (boom tecnológico) |

Últimos años: Rendimiento excepcional

| Año | Retorno Total | Evento destacado |

|---|---|---|

| 2020 | +18.4% | Pandemia COVID-19, recuperación rápida |

| 2021 | +28.7% | Estímulos masivos, rally post-pandemia |

| 2022 | -18.1% | Subida de tipos, inflación, guerra Ucrania |

| 2023 | +26.3% | Rally de IA, Magnificent Seven |

| 2024 | +25.0% | Nvidia +171%, segundo año >25% |

| 2025 (YTD) | ~+27% | Continuación tendencia IA |

Dato histórico: Dos años consecutivos con retornos superiores al 25% solo ha ocurrido 10 veces desde 1871. Históricamente, esto no predice necesariamente una caída, pero sí sugiere que los retornos futuros podrían ser más moderados.

Recuperación de las peores crisis

El mercado siempre se ha recuperado. La paciencia es la virtud más valiosa del inversor a largo plazo.

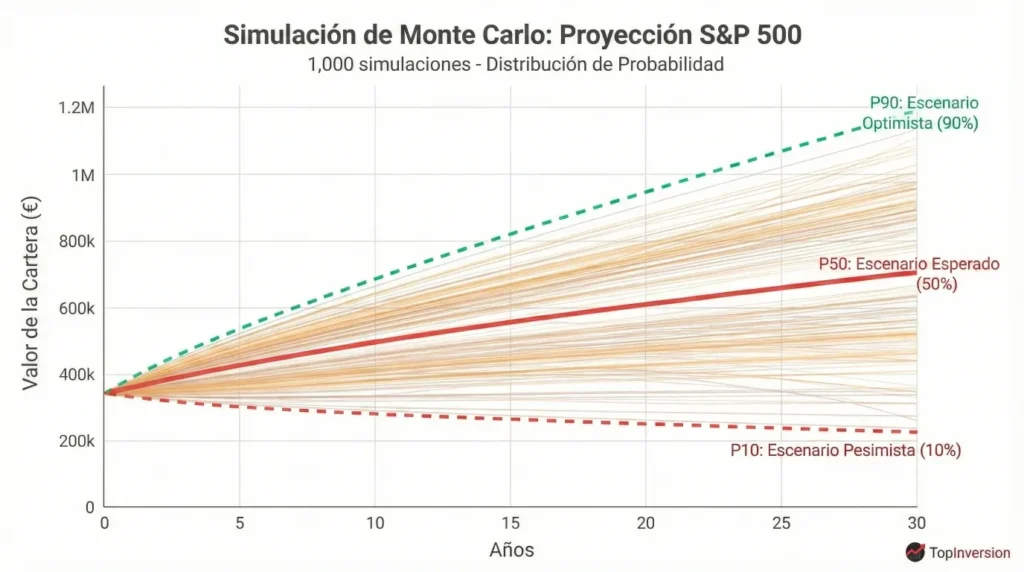

Simulación Monte Carlo: Qué Es y Por Qué Importa

La simulación Monte Carlo es una técnica matemática que genera miles de escenarios posibles basados en la volatilidad histórica. En nuestra calculadora, ejecutamos 1.000 simulaciones para darte una visión más realista de lo que podría ocurrir.

¿Cómo funciona?

- Tomamos tu rentabilidad esperada (ej: 8%)

- Aplicamos la volatilidad histórica del S&P 500 (σ = 20%)

- Generamos 1.000 trayectorias aleatorias siguiendo distribución normal

- Calculamos los percentiles 10, 50 y 90

El resultado te muestra tres escenarios:

- Percentil 10 (pesimista): Solo el 10% de simulaciones terminan peor

- Percentil 50 (esperado): Resultado más probable

- Percentil 90 (optimista): Solo el 10% terminan mejor

Esta información es crucial para planificar tu jubilación. No basta con asumir un retorno fijo; necesitas entender el rango de posibilidades.

La Regla del 4%: Tu Renta Pasiva Vitalicia

La regla del 4% es un principio financiero que establece que puedes retirar el 4% de tu cartera anualmente sin agotar tu capital durante al menos 30 años. Es la base del movimiento FIRE (Financial Independence, Retire Early).

Cómo calcular tu «número FIRE»:

Número FIRE = Gastos Anuales × 25

Ejemplo:

- Gastos mensuales: 2.000€

- Gastos anuales: 24.000€

- Número FIRE: 24.000 × 25 = 600.000€Nuestra calculadora te muestra automáticamente cuánta renta pasiva mensual podrías generar aplicando la regla del 4% a tu capital final.

Mejores ETFs del S&P 500 para Inversores Españoles (2025)

Para invertir en el S&P 500 desde España, los ETFs de acumulación son la opción más eficiente fiscalmente. Aquí están los mejores:

ETFs de Acumulación (sin retención de dividendos)

| ETF | TER | Divisa | ISIN |

|---|---|---|---|

| Vanguard S&P 500 UCITS | 0.07% | EUR | IE00BFMXXD54 |

| iShares Core S&P 500 UCITS | 0.07% | EUR | IE00B5BMR087 |

| SPDR S&P 500 UCITS | 0.03% | USD | IE00BFY0GT14 |

| Amundi S&P 500 UCITS | 0.05% | EUR | LU1681048804 |

¿Por qué ETF de acumulación? Los dividendos se reinvierten automáticamente sin tributar. Solo pagas impuestos al vender, permitiendo que tu capital crezca más eficientemente.

Fondos Indexados (transferibles sin tributar)

Los fondos indexados permiten traspasos entre fondos sin tributar, una ventaja fiscal importante:

- Vanguard US 500 Stock Index – TER 0.10%

- Fidelity S&P 500 Index – TER 0.06%

- Amundi Index S&P 500 – TER 0.15%

El Coste de NO Invertir: Por Qué el Efectivo Pierde Valor

Nuestra calculadora incluye una función especial que muestra el coste de no invertir. ¿Por qué es importante?

El dinero en efectivo pierde valor cada año por la inflación. Si guardas 100.000€ durante 30 años con una inflación del 2.5% anual, tu poder adquisitivo real sería equivalente a solo 47.674€ de hoy. Has perdido más de la mitad del valor real.

Además, cuando los bancos centrales expanden la oferta monetaria (como ocurrió durante COVID-19 con M2 creciendo un 40% en 2 años), los activos reales como las acciones tienden a subir de precio, mientras que el efectivo se deprecia relativamente.

Importante: El retorno histórico del 10.38% del S&P 500 YA incluye el efecto de la expansión monetaria. No es algo adicional que se sume. Pero sí explica por qué tener activos es mejor que tener efectivo a largo plazo.

7 Errores Comunes al Invertir en el S&P 500

- Vender en pánico durante caídas: Las caídas son temporales; las ventas por miedo cristalizan pérdidas permanentes.

- Intentar cronometrar el mercado: Estudios demuestran que perderse los 10 mejores días reduce tus retornos a la mitad.

- Elegir ETFs con comisiones altas: Un 1% extra de comisiones puede costarte un 25% de tu capital final a 30 años.

- No diversificar en tiempo: Invertir todo de golpe en máximos históricos es arriesgado. DCA reduce volatilidad.

- Ignorar la inflación: Un 8% nominal con 3% de inflación es solo 5% real.

- Horizonte temporal corto: El S&P 500 es para horizontes de 10+ años.

- No reinvertir dividendos: Los dividendos representan históricamente el 40% del retorno total.

Preguntas Frecuentes (FAQ)

¿Cuál es el retorno histórico real del S&P 500?

El retorno nominal promedio desde 1926 es del 10.38% anual con dividendos reinvertidos. Ajustado por inflación, el retorno real es aproximadamente del 7.20%.

¿Puede el S&P 500 perder dinero a largo plazo?

En la historia del índice, NUNCA ha habido un período de 20 años o más con retorno negativo. Incluso invirtiendo justo antes del crash de 1929, habrías recuperado tu inversión (ajustada por inflación) en 25 años.

¿Qué pasa si el mercado cae justo cuando me jubile?

Este es el «riesgo de secuencia de retornos». Mitígalo manteniendo 2-3 años de gastos en efectivo/bonos, y reduciendo gradualmente tu exposición a renta variable conforme te acercas a la jubilación.

¿Por qué el dividend yield actual es tan bajo (1.15%)?

Las grandes tecnológicas (Magnificent Seven) dominan el índice y pagan pocos dividendos. El promedio histórico es 1.8%, pero actualmente estamos en mínimos desde la burbuja dotcom de 2000.

¿Es mejor un ETF o un fondo indexado?

Ambos son excelentes. ETFs tienen comisiones ligeramente menores y mayor liquidez. Fondos indexados permiten traspasos sin tributar en España. Para DCA mensual, los fondos pueden ser más prácticos.

¿Debería preocuparme por la concentración en tecnología?

El 35% del S&P 500 está en tecnología y las 7 mayores empresas representan más del 30% del índice. Es una concentración históricamente alta. Considera complementar con un ETF de igual peso (equal weight) o mercados emergentes para diversificar.

Empieza Hoy, Tu Futuro Te Lo Agradecerá

El mejor momento para empezar a invertir fue hace 20 años. El segundo mejor momento es hoy.

Con nuestra calculadora S&P 500, tienes todas las herramientas para planificar tu futuro financiero:

- 99 años de datos históricos respaldando tus proyecciones

- Simulación Monte Carlo para entender los riesgos

- Gráficos interactivos exportables en PDF

- Cálculo del coste real de no invertir

No necesitas grandes cantidades para empezar. Con 100€ al mes y paciencia, el interés compuesto hará el trabajo pesado por ti.

¿A qué esperas? Sube y calcula tu libertad financiera ahora.

Última actualización: Diciembre 2025. Los datos históricos son reales pero los rendimientos pasados no garantizan rendimientos futuros. Esta calculadora es solo informativa y no constituye asesoramiento financiero. Consulta con un profesional antes de tomar decisiones de inversión.